Voraussichtlich im zweiten Halbjahr 2020, zur Zeit der deutschen Ratspräsidentschaft, wird die EU die Baseler Vorgaben und somit Basel III in europäisches Recht gießen. Bis dahin wird noch viel Wasser den Main herunterlaufen, doch die wesentliches Positionen liegen bereits auf dem Tisch: Die Banken wenden sich gegen weitere Kapitalbelastungen, die Wirtschaft fürchtet um die Bankenfinanzierung und die europäischen Finanzaufsichten einschließlich der Deutschen Bundesbank (siehe BZ vom 5. 8. 2019) verteidigen das Werk – wie auch Basel II und alle bisherigen Regulierungen, die seit der letzten Finanzkrise eingeführt wurden – als entscheidenden und notwendigen Beitrag zur Sicherung der Finanzstabilität.

Aktuelle Stellungnahme der EBA zur Umsetzung von Basel III in der EU

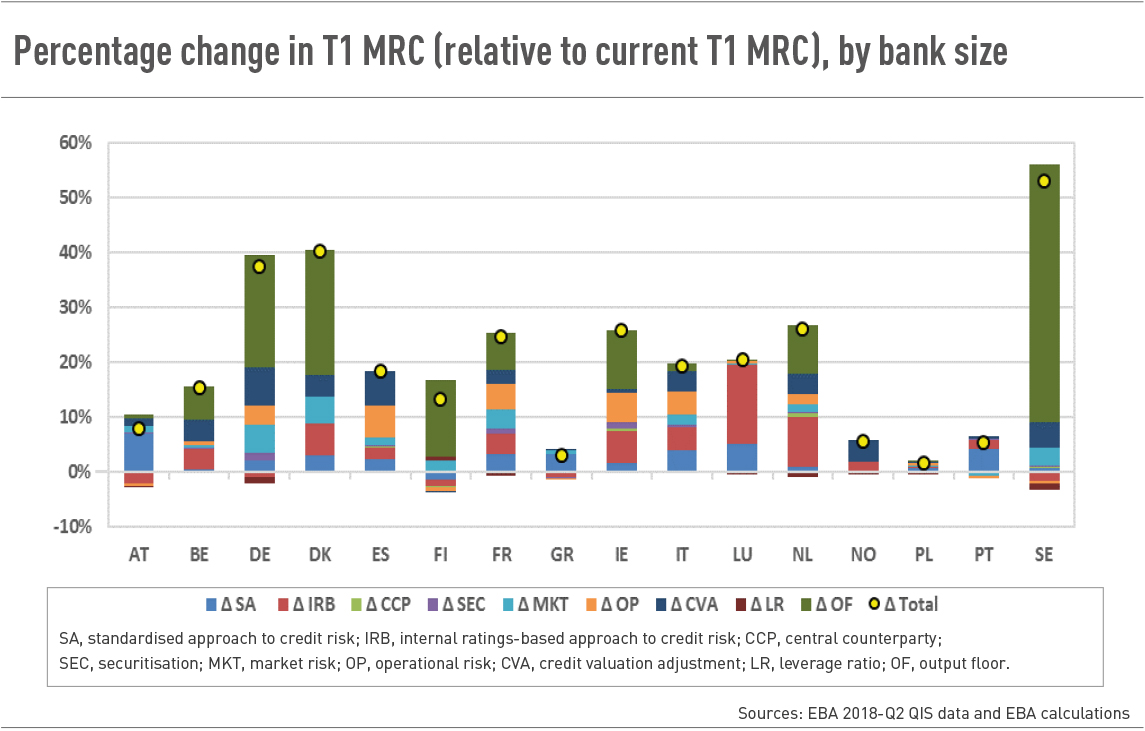

Aktuell hat die Europäische Bankaufsichtsbehörde (EBA) ihre Stellungnahme zur Umsetzung von Basel III in der EU im Auftrag der EU-Kommission veröffentlicht. Herausgekommen ist eine quantitative Analyse der geschätzten Auswirkungen auf der Grundlage von Daten von 189 Banken inklusive einer Reihe politischer Empfehlungen. Folgt man der EBA, dann wird die vollständige Umsetzung von Basel III unter konservativen Annahmen die Mindestkapitalanforderung (MRC) um durchschnittlich 24,4% erhöhen. Diese Erhöhung der Eigenkapitalanforderungen würde – so die EBA – zu einer Gesamtkapitalunterdeckung von rund 135,1 Mrd. EUR führen (91,1 Mrd. EUR in Bezug auf das Common Equity Tier 1, CET1). Der Großteil der Kapitalauswirkungen entfiele dabei auf große, global tätige Banken, während die Auswirkungen auf mittelgroße Banken bei 11,3% in Bezug auf MRC liegen. Dies würde zu einer Unterdeckung von etwa 0,9 Mrd. EUR führen. Bei kleineren Banken würde das MRC auf 5,5% MRC steigen mit einer Unterdeckung von 0,1 Mrd. EUR. Auf der Basis dieser Berechnungen unterstützt die EBA die vollständige Umsetzung der endgültigen Basel-III-Normen.

Deutschland wird von den Umsetzungen besonders betroffen sein

Nun ist bekanntlich so mancher bereits ertrunken, wenn er einen Fluss durchwatete der durchschnittlich nur ein Meter tief ist. Und dies gilt auch für den von der EBA errechneten Durchschnitt. Die Auswirkungen variieren natürlich von Land zu Land. Für Deutschland dürfte dabei interessant sein, dass – abgesehen von Schweden und Dänemark– kein anderes Land mehr zusätzliche EK-Belastungen für seine Banken zu erwarten hat. Der deutsche Wert liegt nämlich bei sage und schreibe 40 %.

Nun hat die EBA die Mehrbelastungen nicht nur auf Länderebene, sondern auch auf die verschiedenen Bilanzpositionen von Banken heruntergerechnet. Danach würden vor allem Equity Investments, nachrangige Kredite, Bankschuldverschreibungen höhere Eigenkapitalunterlegungen mit sich bringen während Ausleihungen an Unternehmen relativ gut wegkämen:

Doch dies bedeutet wenig. Die insgesamt steigenden Eigenkapitalanforderungen werden Banken dazu veranlassen, ihre Bilanzaktiva insgesamt herunterzufahren. Wo dabei gespart wird, wird sich an der relativen Rentabilität der einzelnen Positionen zueinander orientieren und da kann es Unternehmensfinanzierungen sehr wohl hart treffen. Zumal angesichts des sich doch sehr rasch eintrübenden gesamtwirtschaftlichen Umfelds in Deutschland gerade aus dem Corporate Finance Bereich in den nächsten Monaten mit erheblich höheren Wertberichtigungen zu rechnen ist, was die relative Rentabilität des Geschäftsfelds hart treffen wird. Von daher bleibt es spannend, wie die politische Diskussion weitergehen wird.