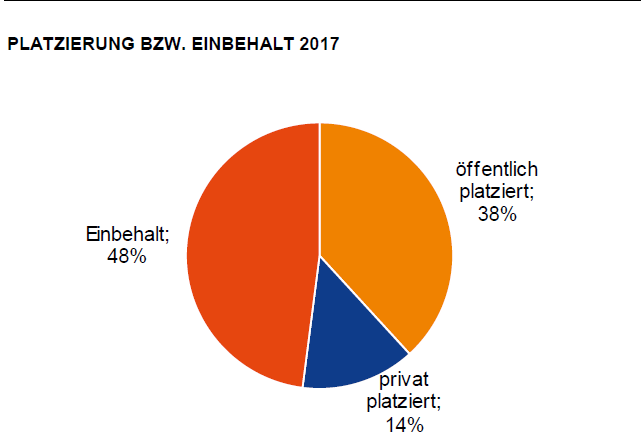

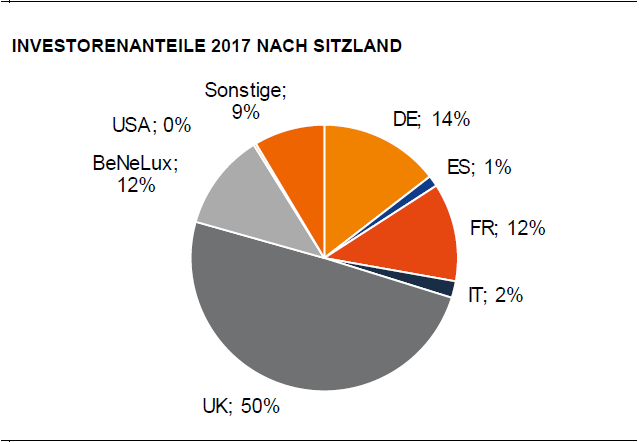

Der europäische Verbriefungsmarkt hat 2017 ein respektables Ergebnis hingelegt. Bei etwa gleichen Gesamtemissionsvolumina stieg das Absatzvolumen bei Investoren mit 120 Mrd. Euro (+27,6 Mrd. Euro) auf den höchsten Stand seit Ausbruch der Finanzkrise im Jahr 2007 und die Spreads engten sich über alle Assetklassen um etwa 28 Basispunkte, d.h. um rund 50 %, weiter ein. Nach wie vor dominiert UK mit 37 % das Platzierungsvolumens und auch 50 % der ABS-Investoren kommen aus UK. Beides Zahlen, die einen sorgsamen Umgang mit dem Thema in den Brexit-Verhandlungen nahelegen.

Quelle: DZ Bank Research

Quelle: DZ Bank Research

Effekte des EZB-Ankaufsprogramms spielen bei bei ABS keine Rolle

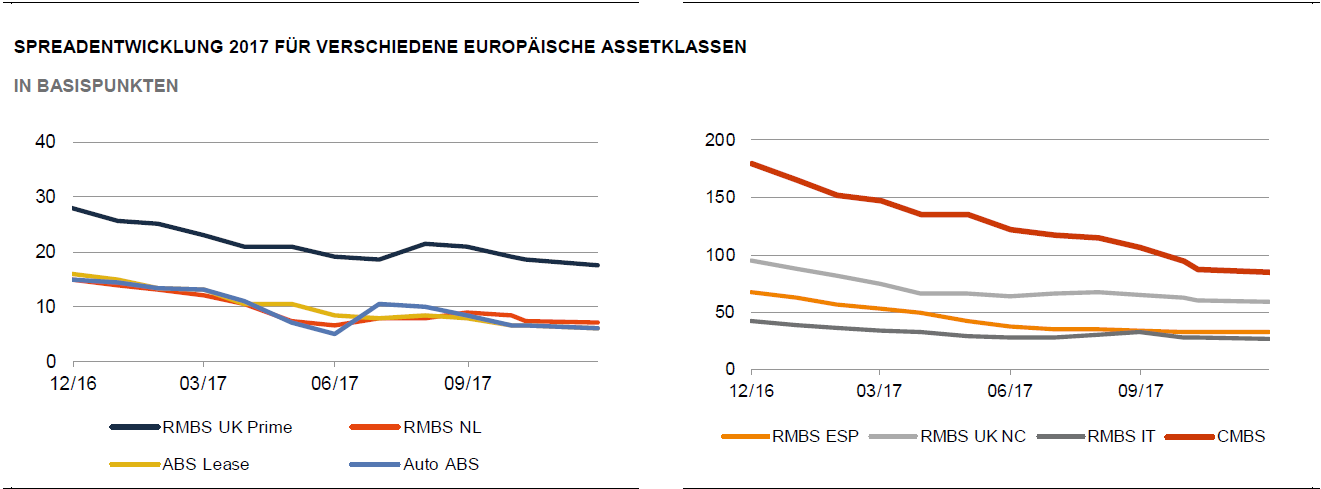

Bei den platzierten Assetklassen dominierten nach wie vor RMBS, gefolgt von CLOs und Auto-ABS. (Grafik IV)

Quelle: DZ Bank Research

Nur einen geringen Einfluss auf die Assetklasse Verbriefungen hat das EZB-Ankaufsprogramm. Ganz im Gegensatz zu den anderen Bondsmärkten, d.h. Staatsanleihen, Covered Bonds und Corporate Bonds, wo die EZB zwischenzeitlich einen erheblichen Anteil der Marktvolumina aufgekauft hat, spielen ABS-Bonds im Rahmen der QE-Politik der EZB kaum eine Rolle. Von 2.316 Mrd. Euro Bonds-Bestand der EZB entfallen gerade mal 25 Mrd. Euro auf ABS.

Europäischer Verbriefungsmarkt Ausblick 2018

Wie ist der Ausblick für 2018? Zunehmend gibt es zwar Warnungen über die Gefahr einer Neubewertung der Anleihemärkte, u.a. auch von europäischen Aufsichtsorganen. Doch der Fokus derartiger Warnungen liegt nicht nicht auf den Verbriefungsmärkten. Aufgrund ihrer variablen Verzinsung werden sie zum einen nicht von einer Zinserhöhung getroffen, zum anderen bietet die granulare Struktur des Underlying und die hohen Credit Enhancements eine gewisse Sicherheit, sollte es europaweit zu einer Neubewertung der Kreditrisiken kommen.

Wir erwarten daher 2018 von der Marktseite für die ABS-Emissionen keine negativen Überraschungen.

Schwerer zu bewerten ist aber der letztendliche Einfluss der neuen Verbriefungsregulierung, die Anfang 2019 erstmals Anwendung findet. Obgleich die EU im Rahmen ihres Kapitalmarktunionprojekts den europäischen Verbriefungsmarkt mit der neuen Regulierung beflügeln wollte, um insbesondere die Wirtschaftsfinanzierung zu stimulieren, ist doch letztendlich ein schwierig zu interpretierendes Werk herausgekommen – insbesondere leider gerade in den wirtschaftsrelevanten Assetklassen der SME-Verbriefungen und CLOs sowie den ABCPs, über die die Verbriefung von Handels- und Leasingforderungen laufen. Was die Regulierung angeht, ruht eine gewisse Hoffnung auf der letztendlichen Ausgestaltung der Level II und III-Regulierungen sowie der Umsetzung der Regulierungstexte wie auch der Entwicklung der 3rd Party Zertifizierung.

Fazit:

Bei allen regulatorischen und politischen Imponderabilien kann davon ausgegangen werden, dass 2018/2019 die ökonomische Logik den Verbriefungsmarkt weiter stärken wird. In diese Richtung weisen nicht zuletzt auch kompetente Marktanalysen, wie z.B. jene von der DZ Bank.